日米の年金の改定率が発表になりました

日本の年金は0.4%引き下げ

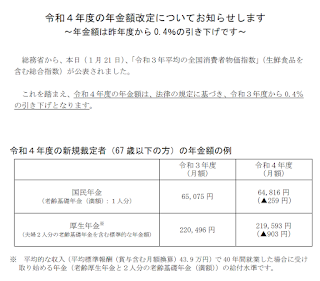

令和4年度の年金改定はマイナス0.4%と発表されました

|

| 令和4年度年金改定率 |

日本の年金は昨年の0.1%の引き下げに続き、二年連続のマイナス改定です 厳しいです 我家は日本の年金を受給していないので影響はないのですが、他人事ではないと感じています ただでさえ少ない国民年金が減額になるというのは信じ難いです 厚生年金がある方と国民年金だけの方の差があまりにも大きくて、国民年金だけでは到底暮らしていけない金額ですが、足りない分は生活保護でというのもよく聞く話です

米国の年金は5.9%の引き上げ

一方、2022年の米国年金は5.9%の引き上げです 昨年は1.3%Upだったのでこちらは二年連続のプラス改定です 数字だけ見ると米国年金の上昇率が大きくて良さそうですが、インフレの影響で年金も改定されているわけで、物価上昇にはとても追いついていないのが実状です

夫が受給している米国年金も1月から少し増えるので嬉しいです 為替もこのところドル高傾向が続いているので、日本在住の我家には有難いことです 米国年金のいいところは日本のように国民年金と厚生年金のように分かれていないところです 個人事業主であっても会社勤めであってもひとつの仕組みなので、納めた額と期間で受給額が決まります 我家は個人事業主だったので日本なら国民年金だけしかもらえないところでしたが、米国年金は納めた甲斐はあったと思えるくらいは頂いています

年金だけでは暮らしていけない

米国年金を受給して日本で生活するのは今のところ有利な状況ではあります でも先のことはわからないので備えは必要です 急激な円高が起これば状況は一変するので、米ドルだけの収入ではなく、我家では円貨での収入も確保しています 私が年金を受給できるようになるまではまだかなりありますので、日本の不動産から賃貸収入を得られるようにしました

賃貸収入といってもわずかです 契約解除になると収入は絶たれますし、新たに賃借人の方をみつけるためにまた経費もかかります できれば同じ方に長く住んで頂きたいものです 私の賃貸収入は絶対安心というわけではないですが、アメリカで個人年金に加入していたのでそちらは頼りにしています 年金で足りない分を貯金を切り崩して補うのは不安でしかたがありません 我家が加入している個人年金は亡くなるまで毎年決まった額が受け取れるというもの、長生きすればするほど有難さを感じられる保険です 積み立てていたIRAを使って加入したので、毎年Tax Return時には所得税控除も受けられましたし、やっておいてよかったと思っています

米国ではIRAや401kがあり、日本ではiDeCoやNisa があります 税金の優遇があるので利用した方がいい制度ですが、やってない方も多い制度です 老後の資金はIRAや401k、日本ならiDeCoなどを上手に使って積み立てていくと運用次第ではかなり増えます 当たり前ですが引退間際になって慌てても遅いわけで、利用できる制度は利用しつつ自分の老後は自分で考えていきましょうということですね

コメント